Um vídeo elaborado pelo advogado e economista Eduardo Fleury, consultor do Banco Mundial, mostra como a reforma tributária pode desonerar alguns bens e serviços, mesmo que a alíquota prevista no novo sistema seja maior que a dos impostos atuais, que serão extintos.

No exemplo, a alíquota do tributo sobre o consumo passa de 20% no sistema atual para 26,9% após a reforma —percentual que chegou a ser estimado pelo governo. Mas o preço final ao consumidor cai 4,82%. Nesse caso, há redução da carga tributária bruta de 25% para 21,2% do preço final.

A queda na carga e no preço ocorre por causa da eliminação dos resíduos tributários que existem hoje na cadeia produtiva.

“Parte do faturamento dos seus fornecedores acaba gerando impostos que não são creditáveis por força da legislação atual. Em função disso, nós criamos uma carga tributária que não é só composta pelo imposto sobre vendas, mas também do resíduo tributário que está inserido nos custos e nas despesas”, afirma Fleury no vídeo.

Em entrevista à Folha, ele afirma que de 40% a 50% da carga tributária brasileira não está na nota fiscal. Está espalhada nos custos das empresas.

Segundo Fleury, um erro comum nos cálculos feito por diversos setores para apontar aumento da carga com a reforma é retirar do seu preço apenas o imposto da nota fiscal de venda e aplicar a alíquota dos novos tributos.

É necessário, no entanto, retirar do seu custo também os impostos que estão na nota fiscal dos seus fornecedores e que não geram crédito, ou seja, viram custos para sua empresa.

Além disso, é preciso considerar que o fornecedor também não se credita de alguns impostos. Por isso, ele terá redução de custos, e será necessário exigir o repasse desse benefício para a sua empresa.

“Você terá de exigir dos fornecedores que diminuam os preços. Ele não pode continuar faturando o mesmo valor para você e acrescentar os 25% ou o que seja [a nova alíquota]”, afirma.

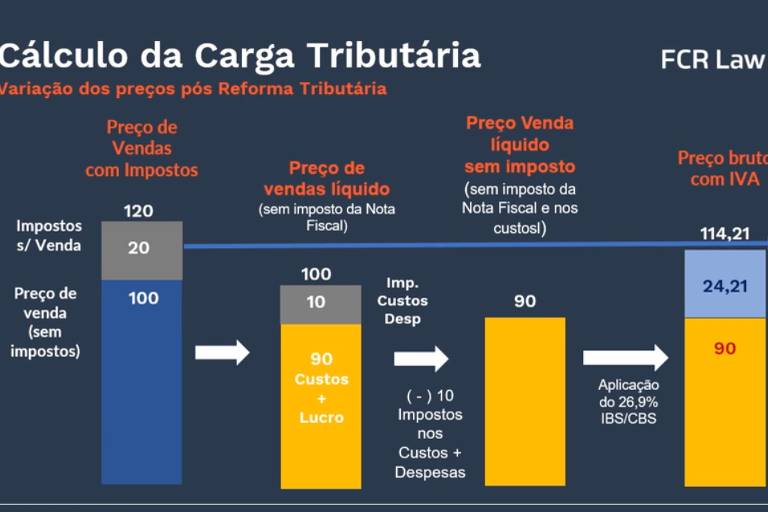

No exemplo do vídeo, ele utiliza um produto com preço de venda de R$ 100 mais 20% (R$ 20) de imposto sobre a venda. O tributarista considera que, dentro dos R$ 100 há um resíduo de R$ 10. Os outros R$ 90 são despesas e lucro. A carga bruta atual, portanto, é de R$ 30, que divididos sobre os R$ 120 do preço final representam 25% de tributação.

No novo sistema, o resíduo desaparece, pois os impostos pagos pelos fornecedores são recuperados por eles e não são mais repassados como custo. O preço de venda será então de R$ 90 (despesa e lucro). Com uma alíquota de 26,9%, chega-se a uma tributação de R$ 24,21 dos novos tributos.

O preço total de R$ 114,21 é 4,82% menor que os R$ 120 anteriores. A carga bruta é o valor de R$ 24,21 dividido por R$ 114,21, ou 21,2%.

LINK PRESENTE: Gostou deste texto? Assinante pode liberar sete acessos gratuitos de qualquer link por dia. Basta clicar no F azul abaixo.