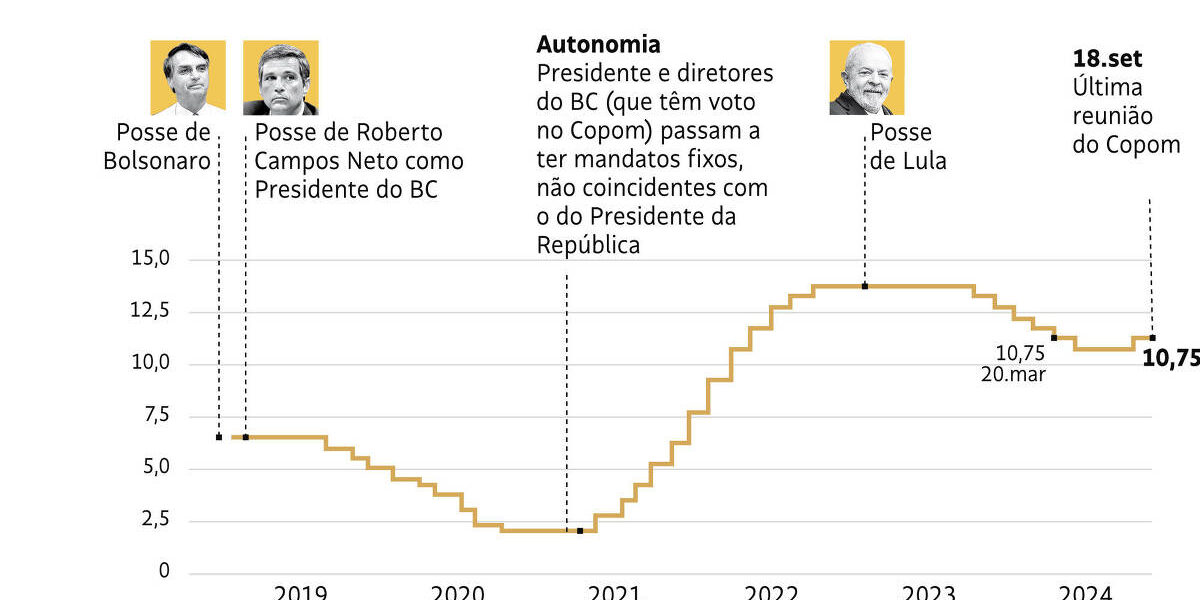

O Banco Central decidiu em sua última reunião elevar a Selic para 10,75% ao ano, sinalizando que várias novas altas estão a caminho. Isso porque a projeção para a inflação no primeiro trimestre de 2026 –atual horizonte relevante da política monetária— está em 3,5%, acima da meta de 3,0%.

Uma das principais justificativas para isso foram as surpresas com a atividade: no começo de 2024, a expectativa de consenso para a alta do PIB era de 1,6% e agora está perto de 3%. Isso, por sua vez, levou a “… uma reavaliação do hiato para o campo positivo”.

A economia brasileira vinha operando com excesso de ociosidade produtiva —ou seja, hiato negativo— desde o final de 2015 até o começo deste ano, atingindo uma situação próxima do pleno-emprego (isto é, hiato em torno de zero) somente agora, em meados de 2024.

Quando o hiato do produto é negativo, ele exerce impacto desinflacionário (e vice-versa). Mas não é somente a atividade econômica que afeta a inflação, há vários outros condicionantes. Em 2023, o IPCA subiu 4,6% —acima da meta, de 3,25%—, mas a majoração de tributos, especialmente sobre combustíveis, explicou 1,3 ponto percentual dessa alta.

Em 2024, não fossem: i) o reajuste dos tributos sobre os cigarros, congelados desde 2016 (+ 0,2 p.p.); ii) a mudança de bandeiras tarifárias na energia elétrica, de verde para amarela ou vermelha, reflexo da seca (+ 0,1 a + 0,3 p.p.); iii) a expressiva e inesperada depreciação cambial de cerca de 10% de abril para cá (+ 0,7 p.p.); iv) os impactos do El Niño sobre a inflação de alimentos (cerca de + 0,4 p.p.), a alta do IPCA, atualmente projetada em 4,4%, estaria bem perto da meta de 3%.

Mas isso “está no retrovisor” e a política monetária deve olhar para a frente. Partindo de um quadro de pleno-emprego agora, caso a economia mantenha o ritmo da primeira metade deste ano (5% a.a. em termos anualizados), de fato teríamos uma situação de superaquecimento, já que a alta do PIB potencial está em torno de 2% a.a. atualmente.

É razoável extrapolar o ritmo do PIB no primeiro semestre para o restante do ano e para 2025/26? Eu avalio que não, uma vez que os principais fatores por detrás da alta de 3% a.a. em 2022-24 –forte elevação dos gastos públicos dos três níveis de governo e da renda de commodities— deverão perder bastante fôlego daqui em diante. E, mesmo antes de subir, a Selic já estava em terreno razoavelmente desestimulativo (isto é, acima do juro neutro, em torno de 9% a.a. hoje).

Além de não deixar claro o que espera do comportamento dos fatores citados acima, o BC adotou premissas bastante questionáveis para a taxa de câmbio (R$/US$ em 5,60 agora, chegando a pouco mais de 5,70 em 2026 –diante dos 5,30 esperados pelo consenso nesse horizonte), ignorando o impacto do aumento esperado do diferencial de juros entre o Brasil e os EUA (na terra do tio Sam, o juro deverá cair 1 p.p. até o final deste ano e outro 1 p.p. ao longo de 2025). Com um R$/US$ em torno de 5,30 a 5,40, a projeção de inflação do BC seria 0,4 p.p. menor.

LINK PRESENTE: Gostou deste texto? Assinante pode liberar sete acessos gratuitos de qualquer link por dia. Basta clicar no F azul abaixo.